當前位置:

當前位置:

導語:雖然原油階段性“高歌猛進”但仍難以支撐通用塑料價格。塑料的生產(chǎn)企業(yè)陸續(xù)復產(chǎn)又進一步導致供應寬松。塑料應用遍及諸多耐用品和快消品,由于經(jīng)濟整體運行情況不及市場預期,其需求受到影響。后市在供需邏輯和成本邏輯邊際走弱的條件下,或仍有下跌空間。

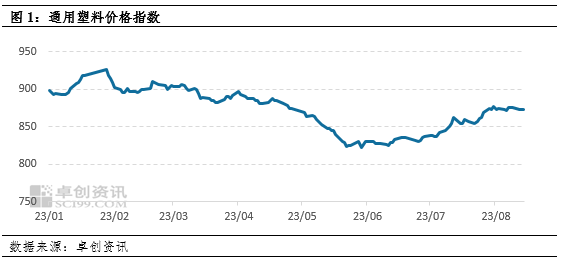

2023年8月至今(8月16日) 塑料價格指數(shù)形成震蕩走勢,價格重心小幅下移,8月16日收于872.5,較月初下移0.78點,實際走勢與《塑料價格指數(shù)初現(xiàn)彩虹,但難以維系》中預測結(jié)論一致。價格波動的原因在于國內(nèi)需求恢復不及預期,然而塑料產(chǎn)量隨著檢修結(jié)束進一步走高,原油市場走勢雖然跌宕起伏,但仍處于高位,對塑料市場產(chǎn)生支撐。

塑料價格指數(shù)形成震蕩走勢,價格重心小幅下移,8月16日收于872.5,較月初下移0.78點,實際走勢與《塑料價格指數(shù)初現(xiàn)彩虹,但難以維系》中預測結(jié)論一致。價格波動的原因在于國內(nèi)需求恢復不及預期,然而塑料產(chǎn)量隨著檢修結(jié)束進一步走高,原油市場走勢雖然跌宕起伏,但仍處于高位,對塑料市場產(chǎn)生支撐。

一、原油價格上漲對塑料市場價格托底支撐

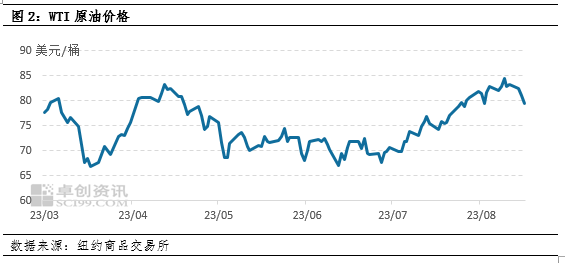

美原油價格從8月至今展現(xiàn)出沖高回落走勢,價格重心仍高于7月均值,對塑料市場起到托底作用。具體看,WTI原油主力合約價格從8月1號的80美元/桶升至10號的84美元/桶,最后下跌至8月17日的79美元/桶。上漲因素來源于8月3日沙特宣布把100/桶的減產(chǎn)計劃延長至9月,同時某國宣布將在9月繼續(xù)限制出口,進一步鞏固了市場供應偏緊預期。同時美國勞工部公布CPI數(shù)據(jù)低于市場預期,9月不加息可能性增加,導致原油價格上漲。后續(xù)市場連續(xù)四個交易日走弱,主要在于市場對于我國經(jīng)濟增長的不確定性以及對于美國進一步加息的擔憂。綜合來看,原油作為成本端對塑料市場的托底效果正在邊際走弱。

從貨幣角度來說,8月1日至今,美元快速走強對人民幣形成了明顯壓制,在岸和離岸人民幣雙雙貶值1.7%。原因在于近期國內(nèi)需求恢復動能不足,部分外資流出加速人民幣貶值,同時8月以來,美債發(fā)型規(guī)模增加,期限多數(shù)為長期,10年和30年美債利率上行43bp和39bp,對美元形成支撐。這導致我國進口原油成本增加,對于塑料市場仍有提振。

二、塑料供應寬松,市場價格承壓。

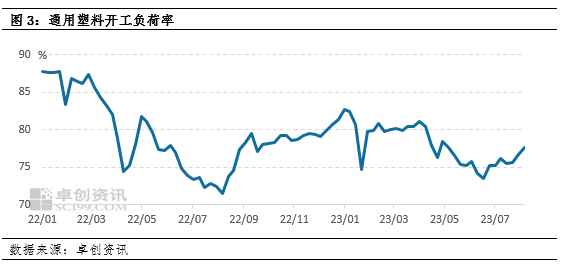

8月1日以來,塑料綜合開工負荷率有所提升。8月10日當周達到77.6%,環(huán)比提升1個百分點,同比提升6個百分點,成為近3個月高點。分析其原因,主要在于前期集中檢修結(jié)束,供應進一步寬松,根據(jù)數(shù)據(jù)來看,7月31日至8月12日兩周聚烯烴檢修損失量為36萬噸,環(huán)比減少26.8%,導致短時間內(nèi)通用塑料產(chǎn)量有所增加,市場價格承壓。

三、需求疲弱阻礙塑料市場上行

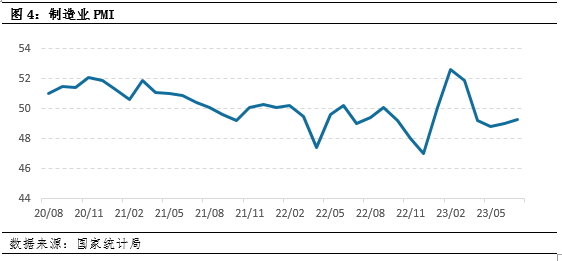

我國需求方面整體表現(xiàn)疲弱,7月31日,國家統(tǒng)計局發(fā)布7月制造業(yè)PMI數(shù)據(jù)為49.3,運行水平略低于榮枯線,短期消費恢復一般,社融數(shù)據(jù)下滑表明短期消費擴張動能不足,我國經(jīng)濟水平恢復仍面臨較大阻力。

從行業(yè)角度來看,2023年7月我國塑料制品產(chǎn)量為651萬噸,環(huán)比下滑2.25個百分點,在去年基數(shù)較低的情況下,累計同比增長0.5%,更微觀角度來說,我國塑料下游綜合開工負荷率有所下降,表明了我國塑料產(chǎn)品需求有所下移。

展望未來,根據(jù)國際原油中心小組結(jié)論,短時間內(nèi)美原油預計下行受阻,隨著油價的高位回落,市場價格針對需求下行的利空因素已經(jīng)有所體現(xiàn),油價如果繼續(xù)下跌需要更多利空因素配合,同時隨著油價下行,給予了市場對于歐佩克減產(chǎn)延期預期。宏觀層面雖然在近期公布的美聯(lián)儲會議紀要上出現(xiàn)了少部分鷹派聲音,但是市場對于利率不變的概率仍占據(jù)主導,綜合看原油價格波動下移空間有限,對于塑料支撐作用預期小幅減弱。基本面情況還有部分檢修裝置陸續(xù)重啟,供給或進一步回升,PE膜類需求季節(jié)性回升,其他行業(yè)訂單預期小幅改善,聚烯烴短期市場價格或仍有下跌空間。

恒生微信公眾平臺

恒生微信公眾平臺